平成18年度税制改正 – その1

平成18年4月1日に税制改正法が施行されました。

同日以降に開始される事業年度には適応されるので、早急に対応が必要なものをピックアップして紹介します。

I.法人の同族会社のオーナー役員報酬の一部損金不算入……要注意です!

一定の条件に該当する法人の社長の役員報酬の一部が損金不算入(経費として認められません)になりました。

身内で経営している法人で、社長がある程度給料をとっており、会社でも利益が出ている場合には該当する可能性があります。

次のチャートで該当するかどうかを判定してみてください。

(1)当該規定に該当するかどうかの判定

(注)

■社長

法律上は「業務主宰役員」と言い、「法人の業務を主宰している役員」と定義されています。ただし、この主宰という意味を実質でとるか、形式でとるかはまだはっきりしていません。

■その一族

1.社長の親族[配偶者、六親等以内の血族、三親等以内の姻族(配偶者の父母等)]

2.社長の内縁の妻

3.社長の使用人(会社の使用人ではない)

4.社長の金銭等により生計を維持している者

5.社長の使用人と生計を一にする親族

6.社長と前1.〜5.の者が株式を90%以上保有している同族会社等

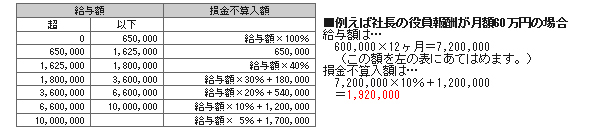

(2)当該規定に該当した場合の損金不算入額

単位:円

(3)この規定への対策

上記(2)の通り、この規定の適用があった場合は、結構な額が会社の経費として認められません。

そこで対策ですが、今のところ以下の方法が考えられます。

1.上記(1)の判定1の段階、つまり社長及びその一族の会社の株式の保有数を90%未満にすること。友人や得意先などの他人に10%以上の株式を譲渡することなどです。

2.上記(1)の判定2の段階、つまり常務役員のうち、社長及びその一族の占める割合を50%未満にすること。

つまり一族以外の者(従業員など)を役員にすること。

3.上記(1)の判定3、4の段階、つまり社長の役員報酬を下げる。

なお、この規定は施行されたばかりのもので、細かなところまではまだ決められていません。

国税局でも今後通達等で発表していくとのことです。

また、租税回避行為としてその行為を否認される場合もありますので、詳しくは、かかられている税理士等にご相談されることをお勧めします。

→吉本税理士事務所にお問合わせ下さい。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。