【税理士監修】家賃収入を得る個人に有効な税金対策を解説!不動産投資や経営の節税とは

家賃収入による利益は納税額によって大きな差が生まれるため、税負担を軽減するための税金対策は欠かせません。

実際に「毎年の所得税が高い」「もっと納税額を減らしたい」とお悩みを抱えている方も、多いことでしょう。

本記事では、家賃収入を得る個人に有効な税金対策を解説します。

不動産投資や経営での節税を知りたい方は、ぜひ参考にしてください。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

サラリーマンの家賃収入はいくらから課税される?

アパートやマンションなどの不動産経営で得た家賃収入は、「不動産所得」に該当します。

サラリーマンのような給与所得者は、不動産所得が20万円を超えたら確定申告のうえ所得税を納める必要があります。

なお、不動産所得に限らず、給与所得と退職所得以外の所得の合計が確定申告の対象です。

たとえば、サラリーマンが給与所得以外に不動産所得と雑所得を得ている場合は、不動産所得と雑所得の合計が20万円を超えたら所得税が課税されるため、覚えておきましょう。

不動産所得にかかる税金の計算方法

不動産所得とは、総収入金額から必要経費を差し引いた残りの所得を差します。

| 不動産所得=総収入金額-必要経費 |

たとえば、家賃収入を含む総収入金額が50万円で必要経費が10万円の場合は、残りの40万円に対して所得税が課税されます。

総収入金額と必要経費に含まれるものは、以下の通りです。

| 総収入金額に含まれるもの | ・不動産の貸付による賃料収入 ・名義書換料や承諾料、更新料、頭金などの名目で受領するもの ・敷金や保証金などのうち、返還を要しないもの ・共益費などの名目で受け取る電気代や水道代、掃除代など |

| 必要経費に含まれるもの | ・固定資産税 ・損害保険料 ・減価償却費 ・修繕費 |

なお、所得税額は以下の式で計算します。

| 所得税額=(1年間の所得合計-所得控除)×税率-控除額-住宅ローン控除など |

サラリーマンは給与所得を得ているため、給与所得と不動産所得の合計から所得控除を差し引いた残りに税率が適用される仕組みです。

また、税率は5~45%と所得金額が多いほど高くなります。

そのため、家賃収入の税金対策を検討しているなら不動産所得を圧縮することが重要です。

【所得税率(R5年6月現在)】

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000~6,949,000円 | 20% | 427,500円 |

| 6,950,000~8,999,000円 | 23% | 636,000円 |

| 9,000,000~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

家賃収入を得る個人に有効な税金対策9つ

ここからは、家賃収入を得る個人に有効な税金対策を解説します。

取り入れられそうな方法は、積極的に検討しましょう。

なお、その不動産の貸付が事業的規模かどうかにより、税の特例適用の可否や金額が変わります。

アパート等は10室以上、独立した家屋は5棟以上の貸付が「事業的規模の貸付」に該当します。

1.青色申告を選択する

青色申告は白色申告よりも節税面で有利なため、確定申告を行う際は青色申告を選択しましょう。

青色申告の主なメリットは、以下が挙げられます。

| 青色申告特別控除を適用できる 家族への給与を経費計上できる 赤字を最大3年まで繰り越せる 少額減価償却資産の特例を受けられる |

青色申告特別控除を適用できる

青色申告特別控除とは、最大65万円の控除を受けられる青色申告の特典です。

65万円の控除を受けるには、以下すべての要件を満たす必要があります。

| 1.事業所得または不動産所得が生じる事業を行なっている 2.所得に関する取引を複式簿記により記帳している 3.申告書に貸借対照表と損益計算書を添付している 4.電子帳簿保存またはe-Taxにて電子申告を行なっている |

上記1〜3のみに該当する場合は55万円、65万円または55万円の要件に該当しない場合は10万円の控除が適用されます。

なお、不動産の貸付が事業的規模でない場合は、10万円の控除となります。

家族への給与を経費計上できる

青色申告を選択している場合は、「青色事業専従者給与の特例」により家族への給与を経費として計上できます。

特例を受けるための要件は、以下の通りです。

| 1.青色事業専従者に支払われた給与である 2.青色事業専従者給与に関する届出書を提出している 3.届出書の通りかつ適正な範囲で支払われている 4.労務の対価として相当と認められる金額である |

注意点として、特例を受けた場合は配偶者控除や扶養控除の対象から外れます。

所得の状況に応じてどちらが有利かを検討したうえで、手続きを行いましょう。

なお、不動産の貸付が事業的規模でない場合は、専従者給与を必要経費に計上できません。

赤字を最大3年まで繰り越せる

不動産所得に発生した赤字が他の所得から控除しきれない場合は、翌年から最大3年まで繰り越して各年の所得金額から控除できます。

また、前年にも青色申告を選択している場合は、赤字分を前年に繰り戻して所得税の還付を受けられるのも青色申告の特典です。

少額減価償却資産の特例を受けられる

少額減価償却資産の特例とは、資産の取得費が30万円未満であれば一括での計上を認める青色申告の特典です。

ただし、以下の要件を満たす必要があります。

| 1.常時使用する従業員が500人以下の中小企業である 2.年度内の取得費が300万円を超えていない |

なお、節税目的での貸付けが問題視され、令和4年4月以降は貸付(主要な事業として行われる場合を除く)の用に供されるものは一括での計上ができなくなりました。

2.経費を正確に計上する

不動産所得は、総収入金額から必要経費を差し引いた残りの金額が課税対象のため、たとえ少額の費用でも節税を踏まえて正確に計上することが重要です。

ただし、常識的な範囲を超える部分は認められない点に注意しましょう。

判断が難しい場合もあるため、領収書を保管したうえで税理士を頼るのも1つの方法です。

アパート・マンション経営の経費一覧は、後ほど紹介します。

3.共済制度に加入する

家賃収入の税金対策として、「小規模企業共済」に加入するのもよいでしょう。

小規模企業共済は、中小機構が運営する小規模企業の経営者や個人事業主を対象とした退職金制度のことです。

掛金は1,000~7万円まで自由に設定できる仕組みで、掛金全額が所得から控除できるため、将来の備えと税金対策の両面でおすすめの選択と言えます。

なお、共済金は「一括」や「分割」または「一括と分割の併用」のいずれかの方法により、退職または廃業の際に受け取ります。

4.修繕費を計上する

物件を所有していると必要に応じて建物の修繕を行いますが、工事内容によって「修繕費」ではなく「資本的支出」に分けられる場合があります。

修繕費はその年に計上できる一方で、資本的支出は減価償却が必要です。

どちらでも最終的には経費として計上できるものの、修繕費のほうが早期に処理できるため、節税効果を得るには適切な判断が求められます。

修繕費として認められるものは、以下の要件を満たす場合です。

| ・概ね3年以内を周期として行われる修理・改良などであること ・1つの修理・改良などの金額が20万円未満であること |

また、修繕費か資本的支出か不明な場合は、1つの修理・改良などの金額が60万円未満または建物の前年末取得価額の概ね10%相当額以下に該当すれば、修繕費として認められます。

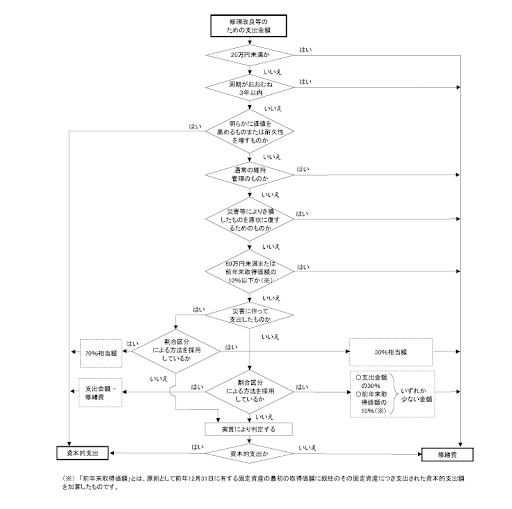

なお、修繕費か資本的支出か不明、かついずれの要件にも該当しない場合は、下記「修繕費と資本的支出の区分」によって判断します。

【修繕費と資本的支出の区分】

引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

なお、所得税や法人税の税務調査では修繕費か資本的支出かが、ひとつの論点となるケースが多いので、慎重に判断するほうがよいでしょう。

5.建物価格の高い物件を購入する

同じ金額の物件でも、物件ごとに建物部分と土地部分での金額の割合が異なります。

そのため、同じ金額であれば建物部分の金額が大きいほうが節税面で有利と言えます。

土地部分の費用は経費に計上できないことから、結果として建物部分の減価償却費に差が生まれるためです。

不動産投資を行う際は、土地と建物の割合を把握したうえで検討しましょう。

6.耐用年数の短い物件を購入する

建物の耐用年数は建物ごとの構造や用途によって定められており、新築物件より中古物件のほうが短く設定されています。

同じ金額の物件で比較すると、耐用年数が短いほど多額の減価償却費を計上できるため、税金対策を踏まえて購入するなら中古物件のほうが適していると言えるでしょう。

中古物件の耐用年数は、下記の式で求められます。

| 法定耐用年数の全部を経過した資産 | 法定耐用年数の20%に相当する年数 |

| 法定耐用年数の一部を経過した資産 | (法定耐用年数-経過した年数)×経過年数の20% |

※なお、1年未満の端数は切り捨て、年数が2年に満たない場合は2年

節税の観点では耐用年数の短い中古の木造アパートが最も効果が大きいと言えますが、実際には今後の利益を考慮して慎重に物件を選ぶことが重要です。

7.法人化を検討する

法人税の税率は所得税に比べてほぼ一定のため、個人が法人化することで節税できる場合もあります。

法人化を検討すべきタイミングは、課税対象の所得が800~900万円を超える場合です。

節税面で有利になる可能性が高いため、まずは税理士に相談してみましょう。

なお、法人化の主なメリットとして、以下が挙げられます。

| ・経費の範囲が広くなる ・相続税の税金対策ができる ・消費税の免税期間が延びる ・損失を10年まで繰り越せる |

また、不動産会社の設立には、「不動産所有方式」「管理委託方式」「一括転貸方式」の3方式があります。

節税の観点では「不動産所有方式」が最も効果が大きいと考えられるものの、税理士のアドバイスを受けつつ検討するとよいでしょう。

8.赤字と黒字を相殺する

不動産投資や経営で赤字が発生した場合は、他の所得と相殺することで節税できる場合があります。

また、先述の通り青色申告を選択している場合は、相殺しきれない部分を最大3年まで繰り越すことも可能です。

ただし、以下に該当する場合は損益通算の対象外となるため、注意しましょう。

| ・別荘のような趣味や娯楽、保養または鑑賞などの目的で所有する不動産の貸付けにかかるもの ・不動産所得の計算にて必要経費に算入した土地などの取得に要した負債の利子に相当するもの |

9.税理士に相談する

家賃収入に対する最適な税金対策は個人によって異なるため、プロである税理士を頼るほうが安心です。

税金対策のほか、税理士の視点で不動産投資や経営に関する的確なアドバイスを受けられるため、結果的に費用対効果以上のメリットがあります。

なお、税理士に依頼する場合は、不動産に強いかどうかを踏まえて探すと身近な相談役として心強いでしょう。

家賃収入の税金対策は「税理士法人吉本事務所」へ

家賃収入の税金対策は、税理士法人吉本事務所にご相談ください。

当事務所は不動産賃貸業を経営されている方の申告も多数承っており、最新の税務知識と実績を活かしてお客様に最適な税金対策をご提案いたします。

また、相続税が絡むケースまで総合的な対応が可能なため、特殊な申告も含めてお任せいただけます。

お客様の身近なパートナーとしてきめ細やかなサポートをお約束いたしますので、他人には相談しにくい内容でもお気軽にお聞かせください。

当事務所が選ばれる理由は、以下の記事でも詳しく紹介しています。

京都市で不動産に強い税理士事務所は【税理士法人吉本事務所】

公式サイトはこちらから

無料ご相談フォームへのお問い合わせはこちらから

アパート・マンション経営は相続税対策にもなる

相続税は、財産額が大きくなればなるほど想定以上に大きな負担となる場合があります。

一般的に不動産は現金よりも相続税評価額が低いため、1億円の預金を残すよりも生前に1億円で土地と物件を購入するほうが節税できると言えるでしょう。

また、「小規模宅地の特例」を適用すればさらに評価額を下げられるため、相続発生前に検討することが重要です。

なお、事前の対策によって税負担を軽減できるだけでなく、家賃収入を得られるメリットもあります。

アパート・マンション経営の経費一覧

アパートやマンション経営の主な経費は、以下が挙げられます。

| ・水道光熱費 ・租税公課 ・減価償却費 ・修繕費 ・借入利子金 ・損害保険料 ・専従者給与 ・広告宣伝費 ・通信費 ・雑損費 ・接待交際費 ・消耗品費 ・旅費交通費 ・新聞図書費 ・管理諸費 ・支払手数料 ・支払報酬など |

まずは経費に計上できるものを漏れなく把握して、正確に計上することが税金対策の基本です。

税金対策を行う前に知っておきたい注意点

ここからは、税金対策を行う前に知っておきたい注意点を3つ紹介します。

赤字が発生したら経営を見直す

不動産投資や経営で赤字が発生すれば節税できるとはいえ、損失に変わりはありません。

そのため、赤字が発生した場合は続かないように経営の見直しが必要です。

意図せず赤字が発生した場合は、損益通算で税負担を軽減しましょう。

節税効果は永久に続かない

不動産投資を行う場合は、初年度に大きな節税効果が期待できるものの、時間の経過に伴って効果は小さくなることを理解しておく必要があります。

不動産を経営するうえで状況に合わせた最適な税金対策を行うには、税理士にサポートしてもらいましょう。

目先の節税より利益を重視する

どの事業でも、経営者であれば節税を意識しつつ利益を上げることが重要です。

不動産投資や経営で不安があれば、税理士への相談を視野に入れて検討したほうがよいでしょう。

無料相談を設けている場合が多いため、まずは問い合わせてみるのもおすすめです。

当事務所は無料で見積り・相談に対応しております

税理士法人吉本事務所は、無料でお見積り・相談を承っております。

公式サイトからは24時間受け付けておりますので、まずはお問い合わせだけでもお気軽にご利用ください。

公式サイトはこちらから

無料ご相談フォームへのお問い合わせはこちらから

まとめ

不動産所得にかかる税金は、家賃収入を含む総収入金額から必要経費を差し引いた残りの金額に対して課税されます。

そのため、家賃収入の税金対策を検討しているなら不動産所得を圧縮することが重要です。

同じ金額の家賃収入を得ていても、納税額によって利益は大きく異なるため、一度税理士に相談してみるのもよいでしょう。