電子申告の「申告のお知らせ」についての注意事項

税理士事務所の変更時など、納税者の電子申告(e-tax)利用者識別番号を取り直す(電子申告 開始届出書を再提出する)場合があります。

税務署に確認したところ、このような場合には「申告のお知らせ」の「消費税に関する事項」は引き継がないという回答でした。

つまり、 利用者識別番号を変更したときには、変更前の届出書の提出状況等 を「申告のお知らせ」では確認できないことになります。

(納付に関する事項等についても引き継がないものと思われます。)

従いまして用者識別番号を取り直した場合等には、「申告のお知らせ」が正しくないことがあり得るということを念頭に置き、慎重に対応する必要があります。

以下、【需要なお知らせ】として記載されているもの。(必ず届出等から再度確認するように書かれています。)

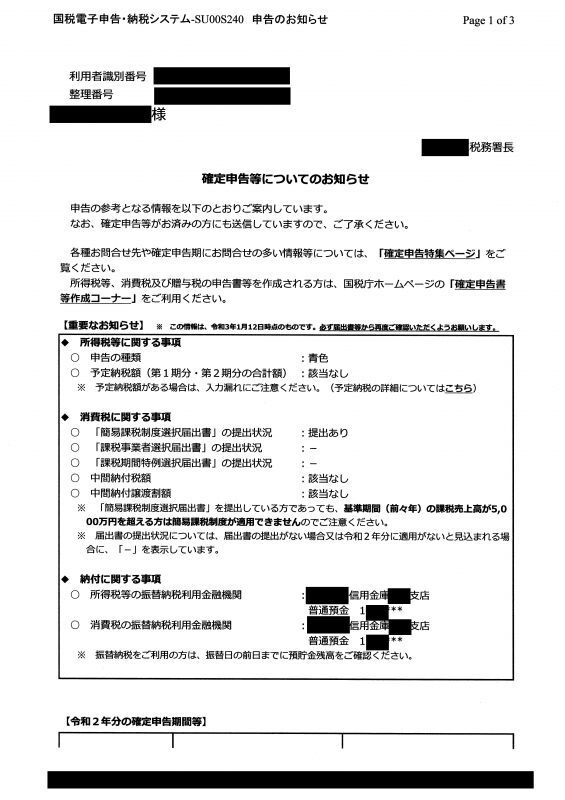

◆所得税等に関する事項

〇申告の種類 :(例)青色

〇予定納税額(第1期分・第2期分の合計額) :(例)108,400円

◆消費税に関する事項

〇「簡易課税制度選択届出書」の提出状況 :(例)提出あり

〇「課税事業者選択届出書」の提出状況 :(例)-

〇「課税期間特例選択届出書」の提出状況 :(例)-

〇中間納付税額 :(例)212,500円

〇中間納付譲渡割額 :(例)59,900円

◆納付に関する事項

〇所得税等の振替納税利用金融機関 :(例)□□銀行△△支店 普通預金 1452***

〇消費税等の振替納税利用金融機関 :(例)□□銀行△△支店 普通預金 1452***

↓実際の申告のお知らせ

(2021年4月記載)

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。