新会社法、平成18年5月1日施行

平成18年5月1日から新会社法が施行されます。

今回は、主に中小企業の方に影響がありそうな点を取り上げます。

(1)株式会社の最低資本金制度の撤廃

5月から、新会社法に基づき株式会社を設立する場合、従来の最低資本金1千万円(有限 会社の場合300万円)を設定する必要がなくなりました。

つまり資本金は1円からの設定が可能となりました。

最低資本金のハードルが高いため、新規の創業が阻害されている(人的資源やノウハウ主体の会社、インターネットビジネスなど)ことへの対応です。

ただし、従来の資本金制度は、商法の基本理念である債権者保護(銀行や取引先)のためにあったものです。

新会社法は、資本金制度撤廃による債権者保護の確保を決算公告制度の充実(※1)、会 計参与制度の創設(※2)によってカバーしようとしています。

■(※1)決算公告

新会社法においても従来の商法と同様に、すべての株式会社は決算公告が強制されることとなっています。

つまり、有限会社では必要がない決算公告も、資本金1円の株式会社では決算公告が必要となります。

■(※2)会計参与制度

会計参与とは取締役や監査役と同様に株式会社の役員であり、定款でその設置が可能な任意の設置機関です。会計参与は一定の資格要件を満たさなければなれません。

取締役による計算書類等の虚偽記載や改ざんを抑制し、計算書類等の記載の正確さに対する信頼を高めることができると期待されています。

以下は私感ですが……。

| 会社の運営を行う上では、やはり当面は資本金がある程度は重視されることかと思います。 掛取引が生じる場合の取引先、借入れをするための銀行などが、資本金をやはり重視するかと思います。 一定額の資本金を積まない場合の、会計参与の効果がどの程度あるかも、現時点では不確実です。また、いくら法定資本金がなくなったとしても、会社を経営していく上では、資本というものが必要かと思います。 事業を開始したからといって、当初から順調な利益が出るかはわかりません。 会社の体力としての資本を積んでおくことにも意味があるのではないでしょうか。 |

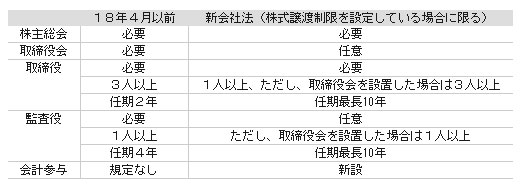

(2)機関設計

新会社法では、株式会社の機関設計が大幅に柔軟化されます。

(3)有限会社制度廃止

新会社法の実施により、平成18年5月からは、有限会社を新たに作ることはできません。

既存の有限会社は従来の形態、名称で特例有限会社として存続できます。

(4)特例有限会社として存続するか株式会社に変更するかのメリット、デメリット

■デメリット

1.「有限会社 ○○」から「株式会社 ○○」に商号変更することになります。

名刺、パンフレット、封筒、ホームページ等の変更が必要になります。

銀行の口座等の名義変更も必要になります。

これらの作業は意外と費用、手間がかかるものです。

2.決算公告が必要となります。

3.有限会社のままでいると、役員の任期がないために役員変更の手続が不要です。

株式会社になり役員変更の手続が必要となれば、最長10年毎にそれに伴う費用(数万円)が必要です

4.株式会社への登記変更手続きと登録免許税が必要です。

■メリット

正直今のところ、あまりメリットが思いつかないのですが……。

「信用力」ですが、結局株式会社でも資本金1円が認められる訳ですし、「有限」か「株式」かではなく、資本金の額や、財務体質が当面は重視されるかと思います。

「新しさ」という点でも、今後は株式会社しか設立は認められないわけですから、新貨幣への変更ではないのですが、ひょっとすると数十年後には「有限会社」が、希少価値のある名称で、社歴のある老舗である会社という良い意味での企業イメージになるかもしれません。

(5)新会社法により、個人事業者が株式会社を設立すること

新会社法により最低資本金制度がなくなったため、個人事業者の方も株式会社設立を考えてられる方もおられるかと思いますが、株式会社設立の注意点を挙げます。

■デメリット

1.株式会社設立費用が必要です。ちなみに弊社で頂いている金額は298,000円からです。

(公証人役場での費用、登録免許税等を含みます。また、会社の規模により金額は異なります)

2.平成18年4月施行の税制改正で、「同族会社のオーナー役員報酬の一部損金不算入」という規定が新設されました。

これは、同族会社を支配するオーナーに支払う役員報酬のうち、給与所得控除額に相当する金額は、利益に加算したところで税額計算をするというものです。

この改正は個人事業者が法人化した場合の役員報酬での節税を規制するものです。

今回の新会社法にあわせてつくられました。

ですから、いままでのような、節税目的の法人化のメリットは少なくなりました。

3.交際費のうち一定額が費用として認められません。

4.毎年利益の有無に関わらず、法人市府民税均等割を支払う必要があります。(京都市で、資本金が1千万円以下の場合で年合計7万円)

5.上記(4)特例有限会社として存続するか株式会社に変更するかのデメリット1〜3(商号変更による費用、決算公告の必要、役員変更に伴う費用)に同じです。

■メリット

1.法人設立時に従来必要であった、「類似商号調査」「目的相談」が新会社法の下では不要になりました。

この手続きは、法務局に足を運ばなければならず、手間と費用がかかりました。

2.資本金が1000万円未満の場合消費税が2期分免除されます。(有限会社から株式会社への変更ではダメです。又、その他一定の場合を除きます。)

3.「同族会社のオーナー役員報酬の一部損金不算入」の規定がつくられても、節税のための対策は、法人においてはまだまだその余地が残されています。

4.会社の信用力ですが、これは上記(4)でも述べましたが、資本金1円の株式会社が存在する以上、単に法人だからといって信用されるわけでなく、資本金の額や、財務体質によって判断されるでしょう。

■総評

新会社法によって、法人設立は以前と比べ行いやすくなりました。

しかし、コストに対するメリット、デメリットをよく検討した上で設立することが良いかと思います。

ご質問等あれば吉本税理士事務所までお気軽に お問合わせ下さい。

今回は、配当可能限度額計算その他実務レベルのことは割愛しました。

別の機会で特集します。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。