名義預金は相続税の対象!判断基準や名義預金と判断されないための対策を税理士が解説

名義預金と判断されると、子ども、孫、配偶者のためのお金でも、実際の所有者の財産として相続税の対象になります。

以下に当てはまる場合は、名義預金と判断される可能性があります。

・被相続人のお金で預金していた

・口座の名義人が口座の存在を知らない

・口座の存在を知っていても贈与された自覚がない

・被相続人が口座を管理していた

また、名義預金は税務調査で問題になりやすい点にも注意が必要です。

本記事では、名義預金の判断基準や、名義預金と判断されないための対策を解説します。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 1973年生まれ 法学修士。1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

名義預金とは

名義預金とは、口座の名義人と実際の所有者が異なる預金のことです。

たとえば、祖父が孫名義の口座を開設し、孫のために生前から預金していたとしましょう。

祖父と孫の間で贈与が成立していれば問題ありませんが、口座の名義が孫であるという事実のみでは、口座の名義人と実際の所有者が異なる名義預金と判断されてしまいます。

よって祖父が死亡したときに、祖父の財産として相続税の対象になります。

仮に親と子や夫と妻でも、口座の名義人と実際の所有者が異なる場合はいずれも名義預金と判断され、名義人の財産とは認められません。

名義預金の判断基準は、後ほど詳しく解説します。

名義預金に時効はない

贈与税には6年または7年の時効がありますが、名義預金に時効はありません。

そもそも名義預金は贈与が成立しておらず、贈与税の時効は適用されないことが理由です。

たとえ何十年前に預金されたものでも、実際の所有者が死亡したときは、実際の所有者の財産として相続税の対象になります。

名義預金の判断基準【3つのポイント】

名義預金の判断基準は、主に以下の3点が重要と言えます。

| 1.誰のお金で預金していたか 2.贈与が成立していたか 3.誰が口座を管理していたか |

具体的に解説します。

1.誰のお金で預金していたか

名義預金かどうかは、口座の名義が誰かではなく、口座の中のお金が誰のものかで判断されます。

よって被相続人のお金を預金していた場合、たとえ第三者の名義でも口座の中のお金は被相続人の財産に変わりはないため、名義預金と判断される可能性があります。

たとえば、専業主婦(夫)の配偶者や子どもなど本人の収入とは考えにくい人の口座に多額のお金がある場合、誰かが入金した、または誰かから贈与されたケースが考えられるためです。

口座の名義人が自分のお金を預金していた場合、そもそも名義預金には当てはまりません。

2.贈与が成立していたか

被相続人のお金を預金していた場合でも、口座の名義人との間で贈与が成立していれば名義人のものになるため、名義預金には当てはまりません。

贈与とは、財産をあげる人ともらう人がお互いに意思表示をし、両者が合意することで効力が発生します。

よって祖父が孫名義の口座に預金していた場合、孫のためのお金でも、孫が口座の存在を知らなければ、贈与が成立しているとは言えません。

また、孫が口座の存在を知っていても、祖父から贈与された自覚がなければ、贈与が成立しているとは言えません。

いずれの場合も祖父と孫がお互いに意思表示をし、両者が合意している状態ではないためです。

贈与が成立していなければ名義預金と判断され、祖父の財産として相続税の対象になります。

2.誰が口座を管理していたか

被相続人が口座を管理し、名義人が自由に使えない場合、たとえ両者が合意していても実際は贈与が成立しているとは言えないため、名義預金と判断されます。

具体的には、祖父が印鑑、通帳、キャッシュカードを金庫で保管し、孫が自由に使えない状況であれば孫のものとは言い難く、祖父の財産と考えられてしまいます。

反対に、祖父と孫の間で贈与が成立しており、かつ孫が口座を管理し、自由に使える状態である場合、名義預金には当てはまりません。

要は、被相続人のお金でも「贈与が成立していたか」と「誰が口座を管理していたか」がポイントになります。

名義預金は税務調査で問題になりやすい

前提として、名義預金そのものは決して違法ではありません。

名義預金は相続税の対象になりますが、申告しないことが問題であり、正しく申告すれば税務署から指摘されることもありません。

ただし、名義預金は意図せず申告漏れが起こり、税務調査で問題になるケースが多いと言えます。

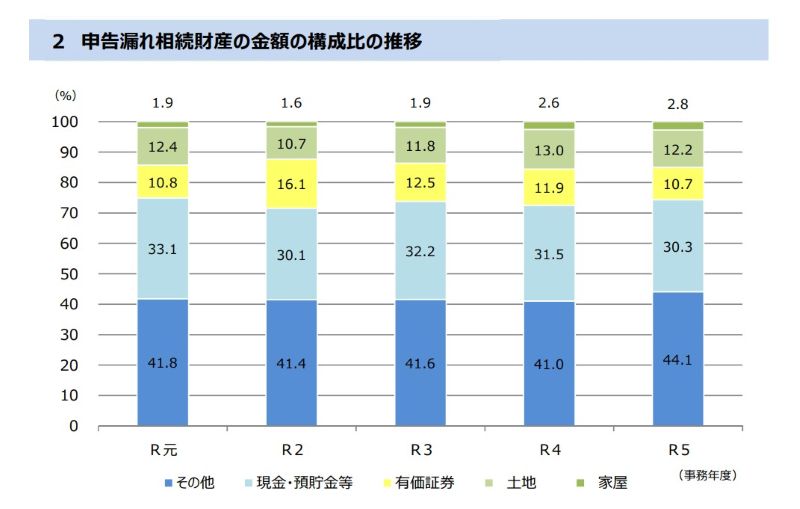

令和6年12月に国税庁が公開した資料でも、現金・預貯金の申告漏れが他の財産より多いことがわかります。

なお、税務署は死亡した人や家族の入出金の履歴を調べられるため、税務調査で名義預金を隠し通すことはできません。

税務署に名義預金と判断されないための対策は、後ほど詳しく解説します。

税務調査で指摘された場合のペナルティ

名義預金の申告漏れを税務調査で指摘されると、以下のようなペナルティが課される場合があります(追徴課税)。

| 延滞税 | 期限までに申告・納付しなかった場合に、本税の2.4または8.7%(令和7年1月1日~12月31日まで)が課税される |

| 過少申告加算税 | 本来の納付額よりも少なかった場合に、本税の10%または15%が課税される |

| 無申告加算税 | 申告が必要にもかかわらず申告しなかった場合に、15%または20%または30%が課税される |

| 重加算税 | 仮装隠蔽をした場合に、35%または40%が課税される |

本来の相続税の納付額に加算されるため、相続税は正しく申告しましょう。

名義預金と判断されないための3つの対策

名義預金と判断されないためには、口座の名義人が実際の所有者であると示す必要があります。

主に「贈与が成立していたか」「誰が口座を管理していたか」がポイントになるため、以下の対策が有効と言えます。

| 1.贈与契約書を交わす 2.入出金の記録を残す 2.名義人が口座を管理する |

1.贈与契約書を交わす

贈与の成立を形で示せるように、口座の名義人と実際の所有者の間で贈与契約書を交わしましょう。

難しく考える必要はなく、誰が、誰に、いつ、何を贈与するかという内容を記載し、財産をあげる人ともらう人の署名捺印を書面に残します。

先述の通り、本来はお互いの意思表示のみで贈与は成立しますが、相続では一方が死亡しているため、税務署から疑われたときに契約書が証拠として役立ちます。

贈与契約書は入金するごとに交わし、都度、両者が合意していることを証明できるようにするとよいでしょう。

なお、過去の日付に遡って贈与契約書を偽造する行為は、重加算税の対象になり得えます。

バレないと思うかもしれませんが、税務署の調査官はすぐに判別できます。

2.入出金の記録を残す

第三者にもお金の流れがわかるように、銀行振込で入出金の記録を残しましょう。

贈与契約書を交わしたうえで、手渡しせずに銀行振込で財産を受け渡します。

先述の通り、税務署は死亡した人や家族の入出金の履歴を調べられるため、誰が、誰に、いつ、何を贈与したかが履歴からも確認できます。

なお、入金の記録しかない通帳は名義預金と疑われやすいため、本来は財産をもらう人が普段使いしている口座を使って贈与する方法が最も安全でしょう。

3.名義人が口座を管理する

財産をもらう人が自由に使える状態を示すには、名義人が口座を管理する必要があるため、印鑑、通帳、キャッシュカードを本人に渡しましょう。

税務調査では、印鑑、通帳、キャッシュカードの保管場所を聞かれたり金庫の中身を確認されたりなど細かく調べられるため、調査官をごまかすことはできません。

なお、名義人が小さい子どもの場合は自分で管理できないため、成人するまでは子どもの親が管理しても問題ありません。

ただし、子どもが成人したら印鑑、通帳、キャッシュカードを渡すことが前提です。

【Q&A】名義預金に関するよくある質問

ここからは、名義預金に関するよくある質問にお答えします。

名義預金を使ってしまったら?

名義預金を使った場合は、相続が発生しているかどうかで必要な手続きが変わります。

| 相続が発生する前 | 110万円を超える場合は贈与税の申告をする |

| 相続が発生した後 | 死亡した人の財産として相続税を計算する |

相続が発生する前であれば、もとの所有者から印鑑、通帳、キャッシュカードを受け取ったと考えられるため、贈与が成立していると言えます。

受け取ったときの残高が贈与税の対象になるため、110万円を超える場合は贈与税の申告が必要な場合があります。

なお、家族間の生活費や教育費の贈与は贈与税の対象にはなりません。

相続が発生した後であれば、死亡した人の財産として相続税を計算する必要があります。

税理士に伝えて必要であれば申告をしましょう。

名義預金の解消方法は?

相続が発生する前に名義預金を解消したい場合は、もとの所有者の口座にお金を戻します。

もとの所有者の財産が移動しただけで、名義人から所有者への贈与にはなりません。

不安な場合は、先に税理士へ相談することをおすすめします。

名義預金の調べ方は?

死亡した人が所有していた口座は、各金融機関に問い合わせれば調べられます。

現状、一括で把握する方法はないため、死亡した人が利用していたと思われる金融機関ごとに確認する必要があります。

相続財産の調査は税理士に依頼することもできるため、手間をかけたくない場合は相談するとよいでしょう。

名義預金や相続税のご相談は税理士法人吉本事務所へ

名義預金や相続税のご相談は、税理士法人吉本事務所へお聞かせください。

名義預金は判断が難しく、税務調査で問題になるケースが多いため、相続発生前でも発生後でも事前に対策する必要があります。

当事務所には相続専門の税理士が在籍し、税務調査率は1%未満です。

相続税のご相談は初回無料でお受けしており、お客様の個々のご状況に合わせて丁寧にサポートいたしますので、相続税がかかるかどうかわからない場合もお気軽にご相談ください。

当事務所では、以下のようなご依頼をお受けしております。

| ・相続税がかかるかどうか ・かかる場合はどれくらいの額になるのか ・相続税の負担を軽減するにはどうしたらよいか ・相続の手続きはどのように進めればよいか ・相続税の申告まですべて任せたい ・相続税の税務調査に不安がある ・相続税を現金で納付するのが難しい |

当事務所の相続に関する業務の詳細はこちらから

お見積り・ご相談フォームへのお問い合わせはこちらから

\相続税のご相談は初回無料で承っております/

まとめ

名義預金とは、口座の名義人と実際の所有者が異なる預金のことで、祖父母が子どもや孫の口座に預金していたり専業主婦(夫)の配偶者の口座に預金していたりなどのケースがあります。

名義預金と判断されると、実際の所有者の財産として相続税の対象になるため、口座の名義人が実際の所有者であると示す必要があります。

なお、名義預金は遺産分割の対象にもなり、他に相続人がいる場合はトラブルが起こる可能性も否定できません。

名義預金が心配なときや税務調査が不安なときこそ、信頼できる税理士に相談することをおすすめします。