税務署から「相続についてのお尋ね」が届いたら?ケース別の対応や申告要否検討表の書き方も税理士が解説

相続が発生してからおおよそ半年前後に、税務署から「相続税についてのお知らせ」または「相続税の申告等についてのご案内」が届く場合があります。

突然、税務署から書類が届くと、どう対応したらいいのか、申告が必要なのかと不安になるものです。

本記事では、税務署から「相続についてのお尋ね」が届いたときの対応を中心に解説します。

相続税の申告要否検討表の書き方も解説しているので、同封されていた方はぜひお役立てください。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 1973年生まれ 法学修士。1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

税務署からの「相続についてのお尋ね」とは

相続についてのお尋ねとは、相続税の申告が必要かどうかを確認するために税務署が送付する書類のことです。

「相続税についてのお知らせ」または「相続税の申告等についてのご案内」として届きます。

現在の様式に変わるまでは「相続についてのお尋ね」として送付されていたため、「相続についてのお尋ね」と呼ばれることがあります。

相続についてのお尋ねが届く基準

「相続についてのお尋ね」は、亡くなった人の遺産を相続する相続人に向けて送付されます。

明確な基準は不明ではあるものの、相続税の申告が必要な可能性がある人には「相続税についてのお知らせ」を、相続税の申告が必要な可能性が高い人には「相続税の申告等についてのご案内」を送付しているように見受けられます。

税務署は納税者の所得や財産の情報を把握しており、それらの情報から判断していますが、「相続についてのお尋ね」が届いたから申告が必要とは限りません。

反対に、「相続についてのお尋ね」が届かないから申告が不要とも限らない点に注意しましょう。

相続についてのお尋ねが届く時期

「相続についてのお尋ね」は、相続が発生してからおおよそ半年前後に送付されます。

突然、税務署から書類が届くと驚くかもしれませんが、不安になる必要はありません。

ただし、相続税の申告が必要にもかかわらず、まだ申告の準備をしていない場合は急いだほうがよいでしょう。

相続税の申告は、被相続人(亡くなった人)が死亡した日の翌日から10か月以内が期限のためです。

「相続についてのお尋ね」が届いており、申告が必要だと思われる場合は、税理士に相談することをおすすめします。

\相続専門の税理士が在籍/

相続税のご相談は

初回無料の税理士法人吉本事務所へ

相続についてのお尋ねの内容

先述の通り「相続についてのお尋ね」は「相続税についてのお知らせ」または「相続税の申告等についてのご案内」として届き、それぞれ内容が異なります。

順に説明します。

「相続税についてのお知らせ」が届いた人

「相続税についてのお知らせ」は、以下のような相続税の申告の必要性を説明した文書です。

| 相続税についてのお知らせ このたびの〇〇様の御逝去に対し、謹んでお悔やみ申し上げます。 さて、お亡くなりになられた方の遺産(土地、建物、株式や公社債などの有価証券、預貯金、現金など)の総額が基礎控除額(3,000万円+600万円×法定相続人)を超える場合、その方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に相続税の申告と納税が必要になります。 (以下、省略) |

「相続税の申告等についてのご案内」が届いた人

「相続税の申告等についてのご案内」は、以下のような相続税の申告の必要性を説明した文書だけでなく「相続税のあらまし」「相続税の申告要否検討表」などが同封されています。

他にも「相続税の申告のしかた」「相続税の申告のためのチェックシート」などが同封されている場合もあります。

| 相続税の申告等についての御案内 このたびの〇〇様の御逝去に対し、謹んでお悔やみ申し上げます。 さて、お亡くなりになられた方の遺産の総額が基礎控除額(3,000万円+600万円×法定相続人)を超える場合、亡くなられた方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に相続税の申告と納税が必要になります。 つきましては、同封の「相続税のあらまし」を参考に申告と納税の必要があるかどうかを確認いただき、次の1又は2に記載するところにより「相続税の申告書」又は「相続税の申告要否検討表」の提出をお願いいたします。 (以下、省略) |

相続税の申告要否検討表の書き方は、後ほど解説します。

相続についてのお尋ねが届いたときの対応

「相続についてのお尋ね」が届いたときは、書類の内容によって必要な対応が異なる点に注意しましょう。

順に説明します。

「相続税についてのお知らせ」が届いた人

「相続税についてのお知らせ」が届いた人は、相続税の申告が必要かどうかを確認しましょう。

相続税の申告が必要なときは、遺産総額が基礎控除額を超えるときです。

基礎控除額は、以下で計算することができます。

| 相続税の基礎控除額=3,000+600万円×法定相続人の数 |

法定相続人の数が1人なら基礎控除額は3,600万円、2人なら4,200万円、3人なら4,800万円です。

相続税の申告が必要かどうかは、国税庁の相続税の申告要否判定コーナーでも判断できます。

結果として、遺産総額が基礎控除額を超える場合は、申告の準備を始めましょう。

すでに申告の準備をしている方は、そのまま進めてください。

遺産総額が基礎控除額以下の場合は、相続税の申告も対応も不要です。

「相続税の申告等についてのご案内」が届いた人

「相続税の申告等についてのご案内」が届いた人は、同封されている書類を確認し、相続税の申告が必要かどうかを確認しましょう。

相続税の申告が必要なときは、遺産総額が基礎控除額を超えるときです。

基礎控除額は、以下で計算することができます。

| 相続税の基礎控除額=3,000+600万円×法定相続人の数 |

相続税の申告が必要かどうかは、国税庁の相続税の申告要否判定コーナーでも判断できます。

結果として、遺産総額が基礎控除額を超える場合は相続税の申告を、遺産総額が基礎控除額以下の場合は相続税の申告要否検討表を記入して提出しましょう。

相続税の申告要否検討表の代わりに、相続税の申告要否判定コーナーの結果を提出しても問題ありません。

なお、相続税の申告要否検討表の提出は任意ではありますが、そもそも「相続税の申告等についてのご案内」は相続税の申告が必要な可能性が高い人に送付される傾向にあるため、申告が不要であると証明するために回答しておくことをおすすめします。

相続税の申告要否検討表の書き方

ここからは、相続税の申告要否検討表の書き方を項目ごとに説明します。

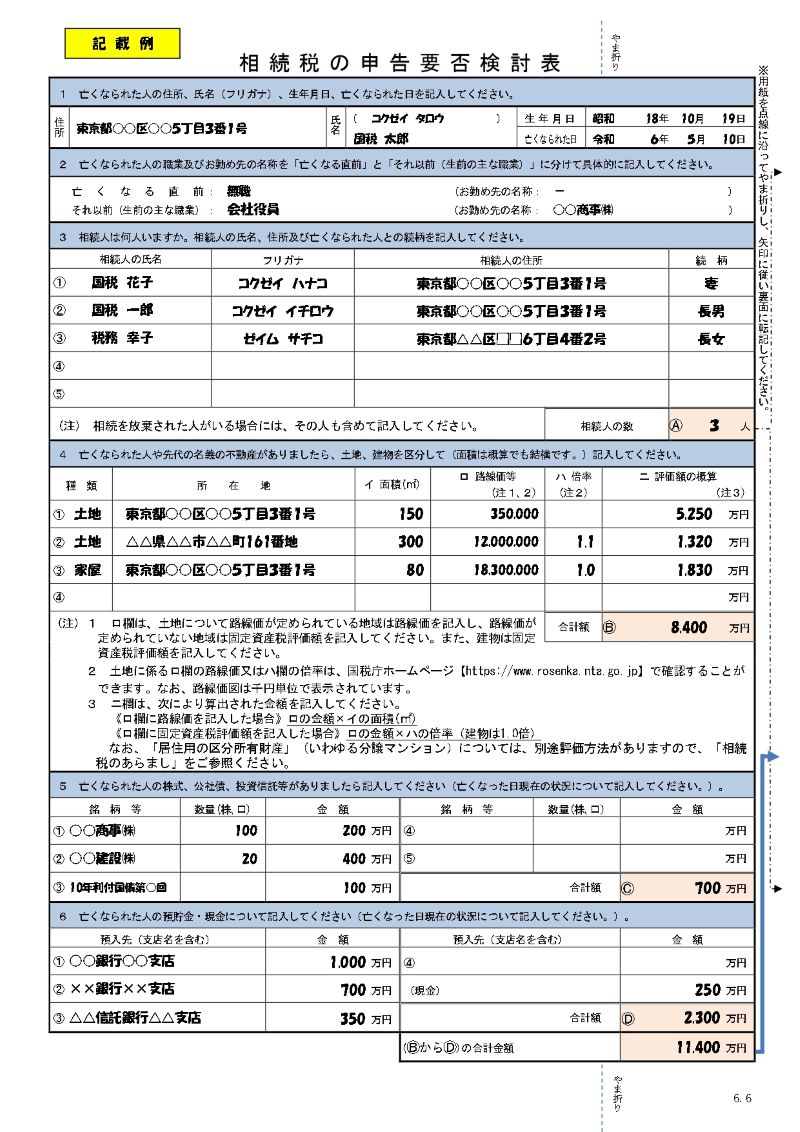

<表面>

1.亡くなられた人の情報

2.亡くなられた人の職業

3.相続人の情報

4.不動産の所有状況

5.株式等の所有状況

6.現金等の所有状況

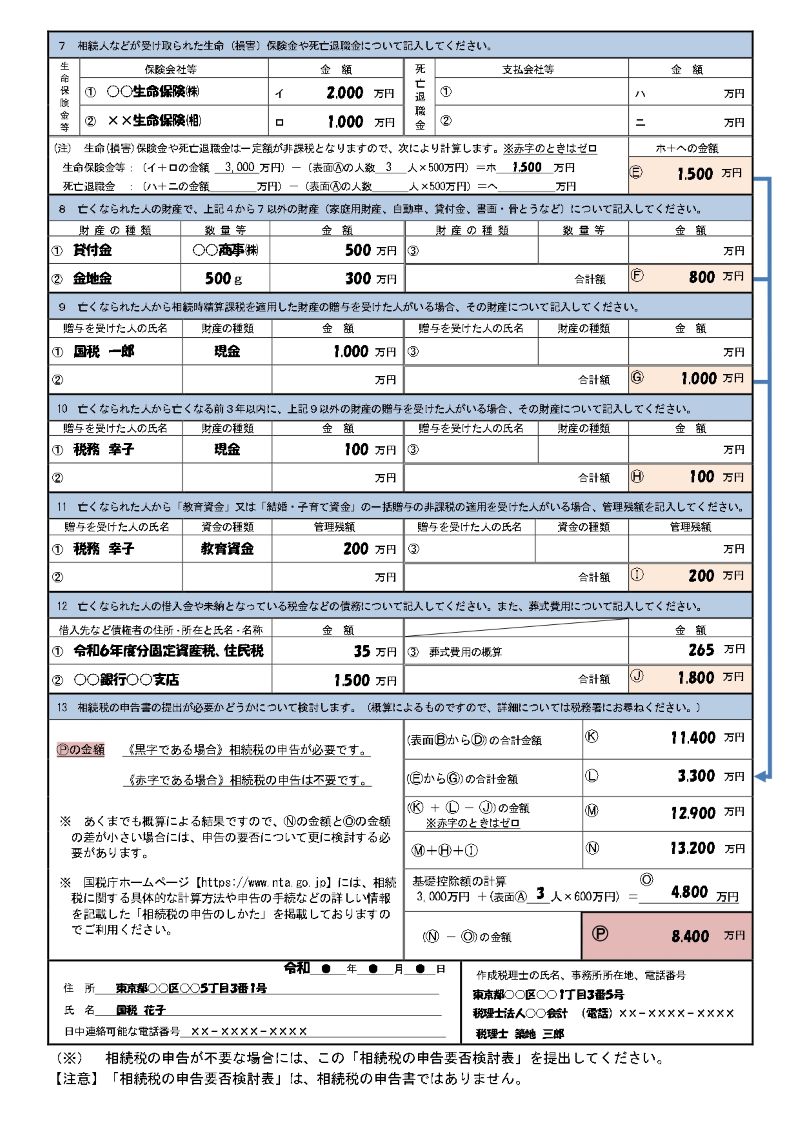

<裏面>

7.生命保険金等の情報

8.その他の財産の所有状況

9.相続時精算課税適用財産の情報

10.暦年課税適用財産の情報

11.一括贈与の非課税制度の管理残高

12.借入金等の情報

13.相続税の申告の要否

引用:国税庁

1.亡くなられた人の情報

1の欄には、亡くなった人の住所、氏名(フリガナ)、生年月日、亡くなられた日を書きます。

2.亡くなられた人の職業

2の欄には、亡くなった人の職業と勤務先を書きましょう。

亡くなる直前の職業と、生前の主な職業の両方を書く必要があります。

3.相続人の情報

3の欄には、相続人の氏名(フリガナ)、住所、亡くなった人との続柄、最後に相続人の数を書きます。

なお、相続放棄した人の分も含めます。

4.不動産の所有状況

亡くなった人や先代の名義の不動産がある場合は、4の欄に所有状況を書きましょう。

建物と土地に分け、所在地、面積、路線価または固定資産税評価額、倍率、評価額の概算、最後に評価額の概算の合計額を書きます。

路線価と倍率は国税庁の財産評価基準書で確認できます。

5.株式等の所有状況

亡くなった人が株式、公社債、投資信託などを所有していた場合は、5の欄に所有状況を書きましょう。

注意点として、亡くなった日に所有していた銘柄、数量、金額を書く必要があります。

6.現金等の所有状況

6の欄には、亡くなった人の預貯金の預入先、金額、現金の金額、最後に合計額を書きます。

合計額の欄の下には、4~6の合計を書きましょう。

<注意!>

口座の名義人と実際の所有者が異なる預金は「名義預金」として相続財産になるため、名義預金がある場合は預貯金に含める必要があります。

名義預金を詳しく知りたい方は、以下の記事をご参照ください。

名義預金の判断基準や対策を税理士が解説

7.生命保険金等の情報

相続人などが生命保険金や死亡退職金を受け取った場合は、7の欄に支払元の会社名、金額、非課税枠を差し引いた金額の合計額を書きましょう。

生命保険金と死亡退職金には非課税枠があり、受け取った金額から以下で計算した金額を差し引き、残った金額が相続財産になります。

| 生命保険金と死亡退職金の非課税枠=500万円×法定相続人の数 |

8.その他の財産の所有状況

亡くなった人が4~7以外の財産を所有していた場合は、8の欄に財産の種類、数量、金額、合計額を書きましょう。

| 例:家庭用財産、自動車、貸付金、書画・骨とうなど |

9.相続時精算課税適用財産の情報

亡くなった人から相続時精算課税制度を適用して財産の贈与を受けた人がいる場合は、贈与を受けた人の氏名、財産の種類、金額、合計額を書きます。

10.暦年課税適用財産の情報

亡くなった人から相続が発生する前3年以内に、9以外の財産の贈与を受けた人がいる場合は、贈与を受けた人の氏名、財産の種類、金額、合計額を書きます。

11.一括贈与の非課税制度の管理残高

亡くなった人から「教育資金」または「結婚・子育て資金」の非課税制度を適用して贈与を受けた人がいる場合は、11の欄に贈与を受けた人の氏名、資金の種類、管理残高、合計額を書きます。

12.借入金等の情報

亡くなった人に借入金や未納の税金などの債務がある場合は、12の欄に債権者の住所または所在、氏名または名称を書きます。

次に、亡くなった人の葬式費用の概算と、債務との合計額を書きましょう。

13.相続税の申告の要否

1~12の内容を基準に、相続税の申告が必要かどうかを検討します。

それぞれの項目の合計額を計算して書き、Pの金額で判断します。

<注意!>

あくまで概算のため、細かい計算が必要な場合があります。

相続税の申告要否検討表は税理士が作成することもできるため、判断が難しいときは相談したほうが安心です。

\相続専門の税理士が在籍/

相続税のご相談は

初回無料の税理士法人吉本事務所へ

【Q&A】相続についてのお尋ねのよくある質問

ここからは、相続についてのお尋ねのよくある質問にお答えします。

相続についてのお尋ねが来ないときは申告も不要?

「相続についてのお尋ね」が来ないときでも、申告が必要な場合があります。

申告が必要かどうかを確認するための書類であり、要否を知らせるものではありません。

相続についてのお尋ねを無視したらどうなる?

結論から言えば「相続についてのお尋ね」を無視してもペナルティはありません。

ただし、「相続税の申告等についてのご案内」が届いた人は、申告が不要であると証明するために相続税の申告要否検討表を記入して提出することをおすすめします。

相続についてのお尋ねはどこでダウンロードできる?

相続税の申告要否検討表は、国税庁のホームページからダウンロードできます。

提出用、控用、記載例が用意されているため、必要に応じて利用しましょう。

国税庁:相続税関連情報

税理士に相談したほうがよいケースも

「相続についてのお尋ね」が届いたら、相続税の申告が必要かどうかを正確に判断しなければなりません。

とはいえ、以下のようなケースでは自分で判断することが難しいため、税理士に相談したほうがよいと言えます。

・相続財産の心当たりがないとき

・相続税がかかるかどうか微妙なとき

・相続税の申告期限が迫っているとき

「相続についてのお尋ね」を無視してもペナルティはありませんが、申告が必要にもかかわらず申告しない場合は、延滞税や加算税の対象になります。

誤った判断をすればペナルティが課される可能性があるため、不安な場合は税理士へ相談し慎重に対応してください。

相続税のご相談は税理士法人吉本事務所へ

・何が相続財産になるかわからない

・相続税の申告要否検討表の書き方がわからない

・相続税の申告が必要かどうかわからない

・申告が必要なら相続に強い税理士に頼みたい

などのお悩みは、税理士法人吉本事務所へご相談ください!

当事務所には相続専門の税理士が在籍し、長年の経験と最新の知識を活かして相続税全般のご依頼をお受けしております。

相続税の申告が必要かどうかわからない段階でも、お客様の不安を解消できるように私どもが丁寧にお応えいたしますので、どうぞご安心ください。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続の手続きやお悩みに幅広く対応可能です。

相続税のご相談は初回無料でお受けしていますので、些細なことでもまずは当事務所までお気軽にお問い合わせください。

当事務所の相続に関する業務の詳細はこちらから

お見積り・ご相談フォームへのお問い合わせはこちらから

\相続税のご相談は初回無料で承っております/

まとめ

「相続についてのお尋ね」は、相続税の申告が必要かどうかを確認するために税務署が送付する書類です。

相続税の申告が必要な可能性が高い人には「相続税の申告等についてのご案内」が送付される傾向にあるため、相続税の申告が必要かどうかを確認し、結果に応じて申告または相続税の申告要否検討表の提出を進めましょう。

「どうしたらいいかわからない…」という場合は、申告が必要かも含めて税理士に相談してみることをおすすめします。