【相続税の申告は遺産総額が基礎控除額以下なら不要】具他的な3つのケースと自分で判断する方法も税理士が解説

相続税の申告は、遺産総額が基礎控除額以下なら不要です。

詳しくはこれから説明しますが、遺産総額が基礎控除額以下であれば相続税はかからないためです。

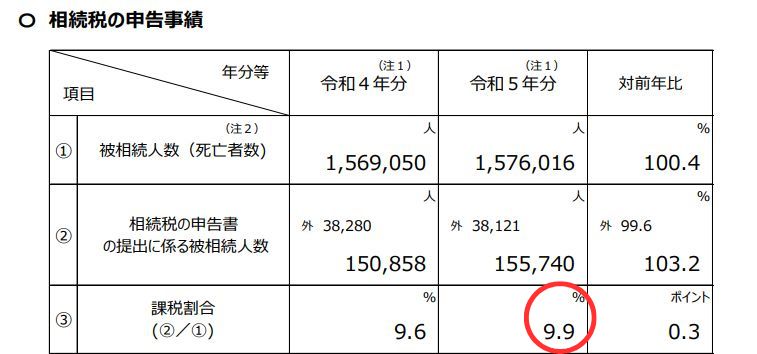

ただし、令和6年12月発表の国税庁の資料(令和5年分)では相続税がかかる人の割合は9.9%と報告されており、言い換えれば約10人に1人は相続税がかかり、申告が必要となります。

本記事では、相続税の申告が不要な3つのケースや、自分で判断する方法もわかりやすく解説します。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 1973年生まれ 法学修士。1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

相続税の申告が不要な3つのケース

以下のいずれかに当てはまる場合は、相続税の申告は不要です。

1.遺産総額が3,600万円以下のケース

2.遺産総額が基礎控除額以下のケース

3.申告不要の控除を使って相続税が0円になるケース

順に、わかりやすく解説します。

1.遺産総額が3,600万円以下のケース

遺産総額が3,600万円以下の方は、相続税の申告は不要です。

相続税には「基礎控除」という遺産総額から差し引ける控除があります。

基礎控除の金額(基礎控除額)は家族構成によって変わるものの、最低でも3,600万円は基礎控除として差し引けるため、遺産総額が3,600万円以下であれば相続税はかかりません。

よって申告も不要です。

遺産総額が3,600万円を超える方は、次章へ進んでください。

2.遺産総額が基礎控除額以下のケース

遺産総額が3,600万円を超えても基礎控除額以下であれば、相続税の申告は不要です。

基礎控除額は以下で計算できます。

| 相続税の基礎控除額=3,000万円+600万円×法定相続人の数 |

3,600万円は法定相続人が1人のときの基礎控除額で、法定相続人が2人なら4,200万円、3人なら4,800万円、4人なら5,200万円になります。

遺産総額が基礎控除額以下であれば相続税はかからないため、申告も不要です。

国税庁のホームページにも「取得した財産の価額の合計額が遺産に係る基礎控除額の範囲内であれば申告も納税も必要ありません。」と記載されています。

遺産総額が基礎控除額を超える方は、次章へ進んでください。

3.申告不要の控除を使って相続税が0円になるケース

遺産総額が基礎控除額を超えて相続税がかかる場合でも、基礎控除以外の申告不要の控除を使って相続税が0円になれば、相続税の申告は不要です。

基礎控除以外の控除には、申告しなくても使える控除と、申告しなければ使えない控除があります。

申告しなくても使える控除を使って相続税が0円になるときのみ、申告が不要となります。

主な控除は以下の通りです。

| 申告しなくても使える控除 ・未成年者控除 未成年の法定相続人は相続税額から「(18歳-相続開始時の年齢)×10万円」の金額を控除できる制度 ・障害者控除 85歳未満で障害者に該当する法定相続人は「(85歳-相続開始時の年齢)×10万円※特定障害者に該当する場合は20万円」の金額を控除できる制度 ・相次相続控除 今回の相続が発生する前の10年以内に被相続人が財産を相続し、相続税を納めていたときに相続税額から一定の金額を差し引ける制度 ・外国税額控除 国外の財産を相続し、相続税に相当する税金がかかるときに相続税額から一定の金額を差し引ける制度 など |

| 申告しなければ使えない控除 ・配偶者の税額軽減 死亡した人の配偶者が遺産を相続するときは、1億6,000万円または法定相続分のどちらか多い金額までは相続税がかからない制度 ・小規模宅地等の特例 事業用や居住用として使われていた土地を相続するときに、一定の面積の評価額を最高80%まで減額できる制度 ・農地等の納税猶予の特例 農業を営んでいた被相続人から農地を相続し、農業を継続するときに一定の相続税額の納税が猶予される制度 など |

申告しなければ使えない控除を使って相続税が0円になるときは、控除を使うための申告が必要と覚えておきましょう。

約9割の人は相続税がかからない=申告不要

参考:国税庁

令和6年12月発表の国税庁の資料(令和5年分)では、相続税がかかる人の割合は9.9%と報告されています。

よって約9割の人には相続税がかからないため、原則として申告も不要です。

ただし、自分では「申告は不要だろう」と考えていても、実際は財産を見落としていたり勘違いや間違いがあったりするので、特に遺産総額と基礎控除額の差が小さい場合は、慎重に検討すべきと言えます。

相続税の申告が必要か不要かを判断する方法

相続税の申告が必要か不要かは、以下1~4の順に確認していきましょう。

1.法定相続人の数を確認する

2.基礎控除額を計算する

3.相続財産を一覧にする

4.基礎控除額と相続財産の総額を比較する

なお、国税庁の相続税の申告要否判定コーナーでおおよその要否を判断することもできます。

1.法定相続人の数を確認する

最初に、基礎控除額の計算に必要な法定相続人の数を確認しましょう。

そもそも法定相続人とは、死亡した人の財産を相続する権利がある人のことです。

以下のように、法定相続人になれる人は民法で定められています。

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の父母 |

| 第3順位 | 被相続人の兄弟姉妹 |

配偶者は常に相続人ですが、配偶者以外の人は順位が高い人のみが配偶者と相続人になります。

たとえば、父親、母親、子ども2人の4人家族で、父親が死亡したとすると、母親と子ども2人が法定相続人になり、法定相続人の数は3人と数えます。

【例】

死亡した人に配偶者と子どもがいる場合→配偶者と子どもが法定相続人

死亡した人に配偶者はいるが、子どもがいない場合→配偶者と死亡した人の父母※が法定相続人

死亡した人に配偶者も子どももいない場合→死亡した人の父母※が法定相続人

※父母がいなければ祖父母、祖父母もいなければ兄弟姉妹

2.基礎控除額を計算する

法定相続人の数を確認したら、次に基礎控除額を計算しましょう。

基礎控除額の計算方法は以下の通りです。

| 相続税の基礎控除額=3,000万円+600万円×法定相続人の数 |

【例】

法定相続人の数が3人→3,000万円+600万円×3人=4,800万円

3.相続財産を一覧にする

基礎控除額を計算したら、次に相続財産をすべて洗い出して一覧にしましょう。

相続財産には、以下のようにプラスの財産とマイナスの財産があります。

| プラスの財産 現金、預貯金、土地、建物、借地権、株式、公社債、貴金属、自動車、骨董品、美術品、生命保険金(非課税枠を超える金額)、死亡退職金(非課税枠を超える金額)、会員権、著作権、特許権など |

| マイナスの財産 葬式費用、借金、未払金、ローン残債、保証人・連帯保証人の地位、未納の税金、損害賠償責任など |

相続財産をすべて洗い出したら、プラスの財産の合計額からマイナスの財産の合計額を差し引き、残った金額が遺産総額になります。

| プラスの財産の合計額-マイナスの財産の合計額=遺産総額 |

4.基礎控除額と遺産総額を比較する

最後に、基礎控除額と遺産総額を比較し、相続税の申告が必要か不要かを判断します。

| 基礎控除額より遺産総額が大きい=相続税の申告が必要 基礎控除額より遺産総額が小さい=相続税の申告が不要 |

【例】

基礎控除額が4,800万円で遺産総額が5,000万円の場合→申告が必要(5,000万円-4,800万円=200万円)

基礎控除額が4,800万円で遺産総額が3,000万円の場合→申告が不要(3,000万円-4,800万円=-1,200万円)

相続財産を正確に把握できていないと、申告が必要か不要かの判断が変わる場合がある点に注意しましょう。

次章では間違いやすい相続財産を解説しますが、不安な場合は税理士に相談することをおすすめします。

\相続専門の税理士が在籍/

相続税のご相談は

初回無料の税理士法人吉本事務所へ

自分で判断するときに間違いやすい相続財産

相続税の申告が必要か不要かを判断するときは、以下の相続財産を見落とさないように注意が必要です。

・現金・預貯金

・生命保険金・死亡退職金

・生前に贈与を受けた財産

順に、わかりやすく解説します。

現金・預貯金

死亡した人が所有していた現金や預貯金は、すべて相続財産になります。

金庫や財布の中の現金をはじめ、相続が発生する直前に引き出した現金、タンス預金、名義預金なども同様です。

タンス預金のような記録のない現金は「申告しなくてもバレないのでは?」と思われるかもしれませんが、税務署は納税者の所得を把握しており、死亡した人だけでなく相続人の預貯金残高や入出金履歴なども調べられます。

税務調査が行われると隠し通すことはできないため、相続財産に当てはまるものはすべて相続財産として申告しましょう。

また、名義預金とは、口座の名義人と実際の所有者が異なる預金のことで、死亡した人が家族の名義で預金していた場合は、死亡した人の相続財産に含める必要があります。

詳しくは、以下の記事で解説しています。

名義預金の判断基準や対策を税理士が解説

生命保険金・死亡退職金

死亡した人が所有していた財産ではないものの、生命保険金や死亡退職金は相続財産として扱います(正確にはみなし財産と呼ぶ)。

生命保険金や死亡退職金は死亡の事実によって支払われるため、相続財産と変わらないという考え方からです。

ただし、支払われる金額の全額ではなく、非課税枠を超えた金額のみを相続財産に含めます。

非課税枠の計算方法は、以下の通りです。

| 生命保険金・死亡退職金の非課税枠=500万円×法定相続人の数 |

支払われる金額が非課税枠を超えなければ、相続財産に含める必要はありません。

詳しくは以下の記事で解説しています。

生命保険金や死亡退職金の非課税枠や注意点を税理士が解説

生前に贈与を受けた財産

死亡した人から生前に贈与を受けた財産でも、以下に当てはまるものは相続財産になります。

| ・相続時精算課税制度を選んで被相続人から生前に贈与を受けた財産 ・被相続人が死亡する前の3~7年以内に贈与を受けた財産 |

贈与財産を含めると遺産総額が基礎控除額を超える場合があるため、見落とさないように注意してください。

反対に贈与財産を含めても遺産総額が基礎控除額以下であれば、申告は不要です。

ただし、相続時精算課税制度に限り、すでに贈与税を納めていた場合は申告することで贈与税の還付を受けられます。

【Q&A】相続税の申告に関するよくある質問

ここからは、相続税の申告に関するよくある質問にお答えします。

相続税がかからない時は申告しなくていいの?

相続税がかからない場合、申告は不要です。

ただし、先述の通り申告しなければ使えない控除を使って相続税がかからないときは、申告が必要です。

遺産総額が3,000万円以下でも申告は必要?

遺産総額が3,000万円以下の場合、申告は不要です。

相続税の基礎控除の最低金額は3,600万円のため、遺産総額が3,600万円までは相続税がかかりません。

相続税はいくらまでなら申告が不要?

繰り返しになりますが、遺産総額が3,600万円までなら申告は不要です。

なお、遺産総額が3,600万円を超えても、基礎控除額以下なら申告の必要はありません。

相続税の申告に関するご相談は税理士法人吉本事務所へ

・何が相続財産になるかわからない

・どの控除を使えるかわからない

・相続税の申告が必要か不要かの判断が難しい

・申告が必要なら相続に強い税理士に頼みたい

などのお悩みは、税理士法人吉本事務所へご相談ください!

当事務所には相続専門の税理士が在籍し、長年の経験と最新の知識を活かして相続税全般のご依頼をお受けしております。

相続税対策を強みとし、相続税がかかる場合は申告まで一貫してサポートいたします。

なお、申告が必要か不要かわからない段階でも、お客様の不安を解消できるように私どもが丁寧にお応えいたしますので、どうぞご安心ください。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続の手続きやお悩みに幅広く対応可能です。

相続税のご相談は初回無料でお受けしていますので、些細なことでもまずは当事務所までお気軽にお問い合わせください。

まとめ

相続税の申告は、遺産総額が基礎控除額以下であれば不要です。

原則として、相続税がかからないときは申告が不要と考えましょう。

また、相続税がかかる場合でも、申告不要の控除を使って相続税が0円になれば申告の必要はありません。

ただし、遺産総額の計算をするときに勘違いや間違いがあると、申告が必要か不要かの判断に影響します。

自分で判断することが難しい場合は、無理せず税理士に相談しましょう。