ひとり親控除の創設と寡婦・寡夫控除の見直し

はじめに

令和2年度税制改正により、ひとり親控除という制度が創設されました。これまで、同じひとり親であっても離婚や死別であれば、寡婦控除または寡夫控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって適用に差がありました。そうした不平等をなくし、子供の貧困問題に対応するためできた制度です。

また、男性の寡夫控除と女性の寡婦控除とで内容が違うなど、男女の間でも扱いが異なっていました。男女間での不平等を無くす観点から、寡婦控除・寡夫控除についても見直しがされました。

これは、令和2年分の所得税、令和3年分の住民税より適用になります。

2.ひとり親控除

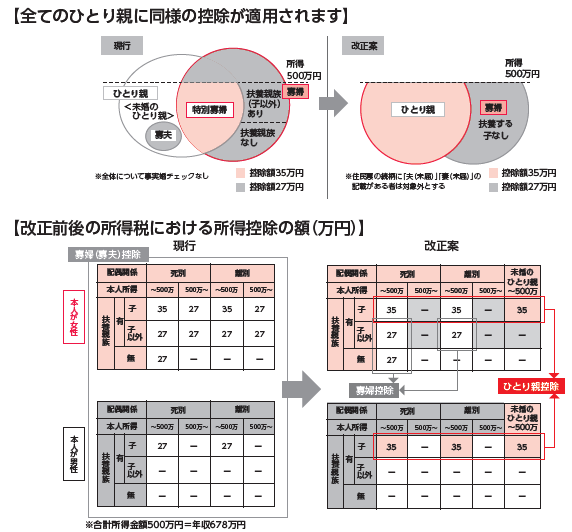

ひとり親控除とは、現に婚姻をしていない人のうち、次に該当する場合に、所得金額から35万円(住民税は30万円)を控除するものです。事実婚の場合は対象から外されています。

(1)生計を一にする子(総所得金額等の合計額が48万円以下)を有すること。

(2)合計所得金額が500万円以下(年収678万円)であること。

(3)住民票の続柄に「夫(未届)」「妻(未届)」等の記載がないこと。

3.寡婦控除の見直しと寡夫控除の廃止

ひとり親控除の創設に伴い、寡夫控除は廃止になりました。また、寡婦控除は見直しとなり、ひとり親控除の対象とならない寡婦については、引き続き寡婦控除として所得控除27万円(住民税は26万円)を受けられます。男性の寡夫(ひとり親控除の対象)と同じく、所得制限ができました。対象となる寡婦は以下の通りです。

(1)夫と離婚した後婚姻をしていない人で、次の要件に該当する人。

イ.扶養親族を有すること

ロ.合計所得金額が500万円以下(年収678万円)であること。

ハ.住民票の続柄に「夫(未届)」「妻(未届)」等の記載がないこと。

(2)夫と死別した後婚姻をしていない者または夫の生死の明らかでない一定の人で、次に掲げる要件のいずれにも該当する人。

イ.合計所得金額が500万円以下(年収678万円)であること。

ロ.住民票の続柄に「夫(未届)」「妻(未届)」等の記載がないこと。

4.改正後の控除

財務省「令和2年度税制改正(案)のポイント」に分かりやすい表があります。この表を見ながら年末調整の作業をすると、間違わずに適用ができると思います。

5.まとめ

一見ややこしいように感じる、ひとり親控除と改正後の寡婦控除ですが、以下のようなルールがあります。ご参考にして下さい。

(1)子供がいる場合は、すべて「ひとり親控除」。未婚であっても対象。

(2)所得者が男性の場合は、すべて「ひとり親控除」

(3)所得者が女性の場合は、子供がいれば「ひとり親控除」いなければ「寡婦控除」

(4)ひとり親控除・寡婦控除ともに所得要件があり、所得500万円以下(年収678万円)

(5)ひとり親控除・寡婦控除ともに事実婚は対象外。

(6)ひとり親控除の控除額は一律、所得税35万円、住民税30万円

(7)寡婦控除の控除額は一律、所得税27万円、住民税26万円

(2020年11月記載)

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。