【最新】相続税申告は自分でできる!税理士が手順や注意点をわかりやすく解説

相続税の申告は必ずしも税理士に依頼しなければならないわけではなく、実際に全体の約15%は自分で申告されています。

詳しくはこれから解説しますが、相続の状況に合わせて判断するのがおすすめです。

<自分で申告しやすいケース>

・法定相続人が自分1人しかいない

・遺産総額が5,000万円未満である

・相続財産に土地が含まれない

・生前贈与を受けていない

・相続税の特例や控除を利用しない

・時間に余裕がある

<税理士に依頼すべきケース>

・遺産総額が1億円を超える

・相続財産に土地が含まれる

※特に複数の土地がある場合

・相続税の特例や控除を利用したい

本記事では、相続税の申告を自分でするときの手順や注意点をわかりやすく解説します。

自分で申告したい方や、税理士に依頼するか悩んでいる方はぜひお役立てください。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 1973年生まれ 法学修士。1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

相続税申告は自分でできる!

相続税の申告は、自分でもできます。

必ずしも税理士に依頼しなければならないという決まりはないため、以下のように申告しやすいケースでは自分でするのも選択肢の一つです。

| ・法定相続人が自分1人しかいない ・遺産総額が5,000万円未満である ・相続財産に土地が含まれない ・生前贈与を受けていない ・相続税の特例や控除を利用しない ・時間に余裕がある |

反対に上記以外のケースでは、最も難易度の高い土地の評価や、特例や控除の適用判断など専門知識が必要となります。

また、相続財産の分け方でも税額が変わるため、税理士に依頼したほうがよいでしょう。

| ・遺産総額が1億円を超える ・相続財産に土地が含まれる ※特に複数の土地がある場合 ・相続税の特例や控除を利用したい |

自分で申告する人の割合

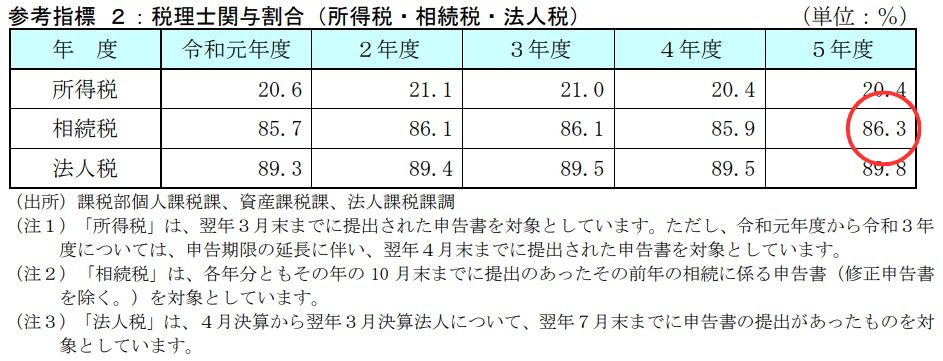

実際に国税庁が公表している資料では、相続税申告全体のうち86.3%の人が税理士を通して申告していることがわかります(令和5事務年度国税庁実績評価書)。

参考:財務省

言い換えると、自分で申告する人の割合は全体の約15%です。

相続税申告が必要ない人

相続税には基礎控除があり、遺産総額が基礎控除額を超えなければ相続税がかからないため、そもそも申告の必要はありません。

相続税の基礎控除額は、以下の式で計算します。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

なお、遺産総額とは、被相続人のプラスの財産からマイナスの財産を差し引いた金額のことです。

たとえば、夫婦と子ども2人の4人家族で、夫が亡くなったケースの基礎控除額は以下のように計算できます。

| 3,000万円+600万円×3人(妻+子ども2人)=4,800万円(基礎控除額) |

例のケースでは、遺産総額が4,800万円を超えれば相続税の申告が必要となり、4,800万円以下であれば申告は不要です。

基礎控除を詳しく知りたい方は、以下の記事をご参照ください。

相続税の基礎控除を税理士がわかりやすく解説

また、以下のように「申告が不要だと思っていたら実際は必要だった」というケースも珍しくありません。

| ・相続税の対象となる財産を見落としていた ・生前贈与で、相続時精算課税制度を適用していた ・相続開始前3~7年以内に贈与を受けていた |

国税庁の相続税の申告要否判定コーナーでもおおよその申告要否を判定できるため、活用してみるとよいでしょう。

国税庁:相続税の申告要否判定コーナー

相続税申告を自分でするときの手順

相続税の申告を自分でする場合は、以下の手順に沿って進めましょう。

| 1.法定相続人を確認する 2.相続財産を確認する 3.必要書類を集める 4.申告書を作成する 5.申告書を提出する |

1.法定相続人を確認する

まずは、基礎控除額の計算にかかわる法定相続人を確認しましょう。

法定相続人とは、法的に被相続人(亡くなった人)の遺産を相続する権利がある人のことで、被相続人が生まれてから亡くなるまでの戸籍謄本で把握できます。

なお、被相続人の配偶者はどのような場合でも相続人として扱われ、配偶者以外は以下のように順位が定められています。

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の直系尊属(父母・祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹 |

また、法定相続人のうち以下のような場合も人数に含めましょう。

| ・実際は遺産を取得しない人 ・相続放棄を選択した人 ・養子(実子がいる場合は1人、実子がいない場合は2人) など |

(注)租税回避防止の観点などから、民法上と相続税の計算上とで法定相続人の数え方は違いがあります。

2.相続財産を確認する

次は、相続税の対象となるプラスの財産とマイナスの財産をすべて確認しましょう。

| プラスの財産 | マイナスの財産 |

|---|---|

| ・現金 ・預貯金 ・有価証券 ・宝石 ・土地 ・家屋 ・貸付金 ・特許権 ・著作権 ・死亡退職金 ・死亡保険金 ・生前に贈与を受けた財産 など | ・借入金 ・未払金 ・葬式費用 など |

注意点として、土地の相続で小規模宅地等の特例を適用する場合は、適用後の金額を相続財産に含めます。

また、死亡保険金や死亡退職金は、以下の非課税限度額を超える金額を含めてください。

| 非課税限度額=500万円×法定相続人の数 |

3.必要書類を集める

相続税の申告では、主に以下の書類が必要です。

| 1.相続税申告書 2.相続人全員の本人確認書類の写し(※) 3.相続税申告書に添付する書類 ※e-Taxによる電子申告では不要 |

2の「相続人全員の本人確認書類の写し」は、以下のいずれかを準備しましょう。

| 番号確認書類(マイナンバーの番号を確認するための書類)※以下のいずれか |

| ・マイナンバーカードの裏面 ・通知カード ※氏名・住所等が住民票と同じ場合は身元確認書類として利用できる ・マイナンバーが記載されている住民票 など |

| 身元確認書類(相続人の身元を確認するための書類)※以下のいずれか |

| ・マイナンバーカードの表面 ・運転免許証 ・身体障害者手帳 ・パスポート ・在留カード ・公的医療保険の被保険者証 ※保険者番号・被保険者等記号・番号部分を復元できない程度に塗り潰す など |

なお、3の「相続税申告書に添付する書類」のうち、主に必要なものとして以下が挙げられます。

| ・被相続人と相続人全員の戸籍謄本等(または法定相続情報一覧図の写し) ・被相続人の住民票の除票 ・相続人全員の住民票 ・遺言書の写し(遺言書がある場合) ・遺産分割協議書の写し(遺産分割協議書がある場合) ・相続人全員の印鑑証明書(遺産分割協議書がある場合) など |

相続財産ごとの必要書類は後ほど解説しますが、国税庁のホームページからも確認できます。

国税庁:(参考)相続税の申告の際に提出していただく主な書類

4.申告書を作成する

次は、申告書を税務署の窓口で取得するまたは国税庁のホームページからダウンロードし、作成していきましょう。

申告書の様式は、被相続人が亡くなられた年のもの(令和7年1月1日~令和7年12月31日の間に亡くなられた場合は令和7年分用の申告書)を使用します。

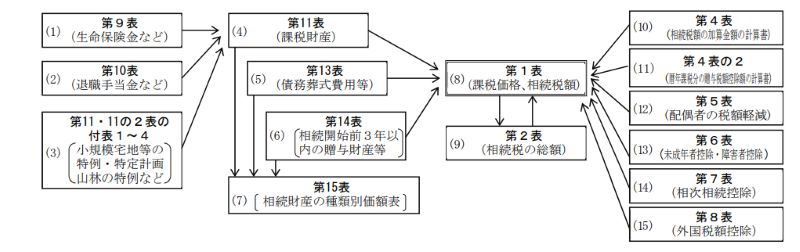

なお、申告書は第1表から第15表までありますが、相続の状況に合わせて必要な書式のみに記入します。

一般の場合(※)は、以下の順で作成しましょう。

※相続時精算課税適用者または相続税の納税猶予等を適用する人がいない場合のこと

引用:国税庁

具体的な書き方は、国税庁が公開している「相続税の申告書の記載例 」を参考にするのがおすすめです。

国税庁:相続税の申告書の記載例

国税庁:相続税の申告書等の様式一覧(令和7年分用)

<ポイント!>

相続税の申告は、e-Taxを利用すればインターネット上で申告書の作成・提出もできます。

詳しくは、e-Taxのホームページを参考にしてください。

e-Tax:e-Taxソフトについて

5.申告書を提出する

申告所が完成したら、被相続人の住所地を所轄する税務署に提出しましょう。

最寄りの税務署や相続人の住所地を所轄する税務署ではない点に注意してください。

なお、相続税の納付期限は申告期限と同じで、被相続人が死亡したことを知った日(死亡した日)の翌日から10か月以内です。

納付方法は、主に以下が挙げられます。

| ・電子納税 ・クレジットカード ・スマホアプリ ・税務署・金融機関・コンビニの窓口 |

相続税は金銭一括での納付が原則ですが、難しければ延納や物納も選択できます。

一定の要件を満たす必要があるため、延納や物納を検討している場合は税理士に相談しましょう。

国税庁:No.4211 相続税の延納

※納付が困難な金額の範囲内で分割納付(年払い)が認められる制度

国税庁:No.4214 相続税の物納

※納付が困難な金額の範囲内で相続財産での納付が認められる制度

相続税申告の必要書類一覧

相続財産の種類によって必要書類が異なります。

なお、すべての書類に提出義務があるわけではなく、実際にどの書類が必要かは相続の状況に合わせて判断します。

わからない場合は、税務署に相談してもよいでしょう。

| 財産の種類 | 必要書類 |

|---|---|

| 不動産 | ・登記簿謄本 ・固定資産評価証明書 ・名寄帳(固定資産課税台帳) ・公図または地積測量図 ・住宅地図 ・賃貸借契約書(賃貸物件を借りている場合) など |

| 現金・預貯金 | ・残高証明書 ・既経過利息計算書 ・通帳の写しまたは預金取引履歴 など |

| 有価証券 | ・取引残高報告書 ・配当金支払通知書 ・直近3期分の決算書(非上場株式の場合) など |

| 死亡保険金 | ・支払通知書 ・保険証書 ・解約返戻金が記載されている書類 など |

詳しくは、以下の記事を参考にしてください。

相続税申告の必要書類を税理士が一覧で解説

相続税申告を自分でするときの注意点

相続税の申告は自分でもできますが、以下の3点には注意が必要です。

「税理士に相談しておけばよかった」と後悔しないためにも、ここで確認しておきましょう。

税務調査のリスクが高くなる

「申告内容に誤りや漏れがあるのではないか」と税務署に疑われると、税務調査の対象になる場合があります。

申告書には税理士の署名欄があり、税務署は誰が作成したものかがわかるためです。

また、税務調査が行われると、追徴課税(ペナルティとして課される税金)が発生する可能性が高いため、自分で申告する場合は慎重に進めましょう。

詳しくは、以下の記事で解説しています。

相続税の税務調査を税理士がわかりやすく解説

申告期限に遅れるとペナルティが課される

相続税の申告期限は、死亡したことを知った日(死亡した日)の翌日から10か月以内と定められています。

たとえば、令和7年2月2日に亡くなった場合は、令和7年12月2日が申告期限です。

なお、期限となる日が土曜日、日曜日、祝日に当たる場合は翌日に設定されます。

もし申告期限を過ぎると、以下のようなペナルティの対象となる点に注意しましょう。

| ・延滞税・無申告加算税がかかる ・各種特例・控除が適用できなくなる ・他の相続人に連帯納付の義務が生じる ・財産を差し押さえられる可能性がある |

詳しくは、以下の記事を参考にしてください。

相続税の申告期限を過ぎた場合のペナルティを解説

わからないことは税務署に相談する

相続税の申告に関してわからないことがあれば、税務署の無料相談を利用しましょう。

税務署の職員に対面で、相続税の手続きや申告書の書き方など、一般的な内容であれば相談できます。

なお、被相続人の住所地を管轄する税務署で事前に予約が必要です。

また、国税庁の電話相談センターでは、予約不要で電話相談ができます。

詳しくは、以下の記事で解説しています。

税務署に相続税の相談をすべきケースや利用方法を税理士が解説

【Q&A】相続税申告に関するよくある質問

最後に、相続税申告に関するよくある質問を紹介します。

相続税申告書はどこでもらえる?

相続税の申告書は、先述の通り税務署の窓口で取得または国税庁のホームページからダウンロードできます。

国税庁のホームページからダウンロードする場合は、被相続人が亡くなられた年の様式かを確認しましょう。

相続税申告の税理士費用はいくら?

相続税の申告を税理士に依頼した場合の費用は、遺産総額の0.5~1.0%が相場です。

相続財産や状況によって変動するため、正確な金額は見積もりを依頼しましょう。

詳しくは、以下の記事で解説しています。

相続税申告の税理士報酬を現役税理士が解説

相続税を申告しないとバレる?

相続税の申告漏れは、必ず税務署にバレます。

無申告と判断されると無申告加算税や延滞税、場合により重加算税などがかかる場合もあるため、期限内に正しく申告を行いましょう。

なかには相続税に対して納得できない方がいるかもしれませんが、税負担を最小限に抑えるためにも早めに税理士へ依頼するのがおすすめです。

相続税を軽減できる控除とは?

相続税には、相続人の負担を軽減するための特例や控除が多数設けられています。

代表的なものは、以下の通りです。

| ・基礎控除 ・配偶者の税額軽減 ・未成年者の税額控除 ・障害者の税額控除 ・相次相続控除 ・贈与税額控除 ・小規模宅地等の特例 ・農地の納税猶予の特例 ・特定計画山林の特例 など |

どの制度を適用できるか、またどの制度を適用すべきか、税理士に相談してみましょう。

相続財産から控除できる費用は?

相続税の対象となる財産から控除できる費用は、以下が挙げられます。

| ・借入金や未払金などの債務 ・葬式費用 |

なお、被相続人が生前に購入したお墓の未払金を含む非課税財産の債務は、控除できない点に注意しましょう。

相続税申告のご相談は税理士法人吉本事務所へ

・やっぱり確実に申告を済ませたい

・税務調査のリスクを抑えたい

・相続税を1円でも安くしたい

などの相続税の申告に関するお悩みは、税理士法人吉本事務所へご相談ください!

いざ自分で申告しようとすると、わからないことも多く不安を感じる方も少なくありません。

当事務所の相続専門税理士がお客様のご状況に合わせて、相続税の負担を軽減しつつ申告からアフターフォローまで総合的にサポートいたします。

お客様のご不安を解消できるよう、相続税に対する疑問にも丁寧にお答えいたします。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続の手続きやお悩みに幅広く対応可能です。

お見積りは無料でお受けしていますので、些細なことでもまずは当事務所までお気軽にお問い合わせください。

当事務所の相続に関する業務の詳細はこちらから

お見積り・ご相談フォームへのお問い合わせはこちらから

まとめ

以下に当てはまる場合は、自分で相続税の申告をするのもよいでしょう。

| ・法定相続人が自分1人しかいない ・遺産総額が5,000万円未満である ・相続財産に土地が含まれない ・生前贈与を受けていない ・相続税の特例や控除を利用しない ・時間に余裕がある |

ただし、相続税の申告・納付は、被相続人が死亡したことを知った日(死亡した日)の翌日から10か月以内が期限です。

申告期限を過ぎるとペナルティが課されるため、途中で負担を感じた場合や、確実に申告を済ませたい場合は、できるだけ早く税理士に相談することをおすすめします。